美国财政部正在忽略财政部市场的“野火”

发布时间:2025-09-03 09:19

美国国库防止债券波动的方法是创造波动率指标突然上升的潜在可能性,这将导致产量曲线并屈服。

野火和美国财政市场并不是明显的相似之处。但是这两个在某种程度上有相似之处,就像剩下时一样,它们可以调节自己,但是当它们人为地干预时,它们确实是潜流。财政部的财政债券的重新购买政策及其减少长期贷款融资的行动旨在保持低波动率并防止跌入收益率,但最终可能。

野火在北美西部很常见。但是美国与墨西哥有很大不同。 Incalifornia的火焰较少,一旦发生这种情况,它们通常是有害的。墨西哥的野火更为普遍,但规模通常很小。

加利福尼亚的微观管理政策释放了可以清除灌木丛的小火焰ES,在墨西哥,这些大火要燃烧。因此,当加利福尼亚发生大火时,结果可能会损坏。稳定性导致巨大的不稳定。

财政部在财政部债券进行实践中的目的是支持现金管理中的流动性和援助。该政策是在流动性较差的情况下购买“非主流”安全性,并用“主流”安全替换。在7月的最新季度再融资招标中,财政部宣布,重新购买的频率为10到20年,而20年的债券从四分之一的两次增加到了30年。

购买的规模也在上升。今年的重新购买总额约为1380亿美元,而2024年为790亿美元。

很难准确判断债券市场稳定性的重新购买中有多少,但是毫无疑问,“非整流”债券的流动性不足会阻止市场。

对它们的需求减少与债券基金一起作为资金越来越多地利用国库期货来对冲期限,不受欢迎的“非主流”债券可以阻止业务余额的表格。企业家是促进财政债券市场流动性的主要参与者。

彭博财政部的流动性指标衡量了个人债券从中有多大(以及曲线收益率提高,并且财政部对企业家资产负债表的发明也正在下降)也在下降(请参见上图)。

购买可能不是很好,但是人们认为对“非主流”债券的可持续和稳定需求足以鼓励更多的市场参与者进行贸易,从而改善了整个市场的流动性状况。

此外,减少财政部的长期债券发行比例的减少有望帮助软化市场的波动。财务部长明确表示,当账单时,无需增加长期债券的释放便宜。当特朗普对美联储施加可爱的利率时,这一点尤其明显。

国库债券的发行在2022年底之前增加了,稳定了中纳阿比18个月,净发行接近零,但随着美联储降低利率,它可能会发生变化。

有一种观点是,减少长期债务的释放将降低农产品并有助于防止利率波动,因为收益率通常比下降更为巨大。

抑制波动性有望减少“基本交易”道德的崩溃。在2020年3月,事情发生了,迫使美联储扩大其资产负债表,直到现在,它还没有完全逆转。

但是,财政部的政策保留是为了提高波动性,流动性状况较差,产量更高和陡峭的产量曲线。

这些因素如下:重新购买与减少长期债券依赖关系的相结合Areshorten the t债务股票的重量平均成熟度(WAM)由于对短期责任(例如国债债券)的需求相对意外,这通常会导致较陡峭的产量曲线。由于国库券的供应增加,短期利率不会发生巨大变化,同时略微转移了对长期债券的需求,这将使曲线更加陡峭。

陡峭的产量曲线对债券市场的波动性低有害。陡峭的曲线意味着远期利率高于该地区的利率,因此有更多可能的途径使前者可以在后者中转换(这是不可避免的)。因此,债券市场的波动性增加以显示不确定性的增加。

产量曲线目前相对平坦。如果ITO向上或颠倒(尽管后者更有可能),那么债券市场的波动性可能会增加。

增加国库债券的释放也具有通货膨胀效应。这可以被财政部接受帮助降低UTANG与GDP的比率(前提是主要的财政缺陷需要稳定)。

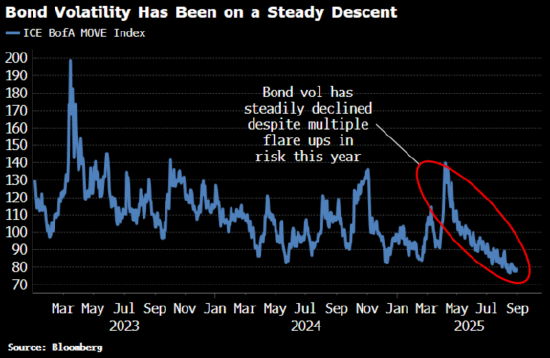

所指出的债券的波动性也开始显得低于实现的波动率。在大多数情况下,指数移动明显高于波动性的实现,但现在几乎下降到了平坦。

另外,与其他财产相比,债券的波动率在较低水平。与去年的水平相比,指数转移的信贷,VIX,外汇波动,阶段油价和VIX自身自身波动的波动率少于波动。

债券的波动与其他财产没有什么不同。当它的历史较低并继续下降时,它并不是市场稳定的迹象,而是弱点的体现,而且回归通常是暴力和突然的。

财政部试图避免火焰,但其举动增加了大火的可能性。

金融的官方帐户

24小时广播滚动e最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

美国国库防止债券波动的方法是创造波动率指标突然上升的潜在可能性,这将导致产量曲线并屈服。

野火和美国财政市场并不是明显的相似之处。但是这两个在某种程度上有相似之处,就像剩下时一样,它们可以调节自己,但是当它们人为地干预时,它们确实是潜流。财政部的财政债券的重新购买政策及其减少长期贷款融资的行动旨在保持低波动率并防止跌入收益率,但最终可能。

野火在北美西部很常见。但是美国与墨西哥有很大不同。 Incalifornia的火焰较少,一旦发生这种情况,它们通常是有害的。墨西哥的野火更为普遍,但规模通常很小。

加利福尼亚的微观管理政策释放了可以清除灌木丛的小火焰ES,在墨西哥,这些大火要燃烧。因此,当加利福尼亚发生大火时,结果可能会损坏。稳定性导致巨大的不稳定。

财政部在财政部债券进行实践中的目的是支持现金管理中的流动性和援助。该政策是在流动性较差的情况下购买“非主流”安全性,并用“主流”安全替换。在7月的最新季度再融资招标中,财政部宣布,重新购买的频率为10到20年,而20年的债券从四分之一的两次增加到了30年。

购买的规模也在上升。今年的重新购买总额约为1380亿美元,而2024年为790亿美元。

很难准确判断债券市场稳定性的重新购买中有多少,但是毫无疑问,“非整流”债券的流动性不足会阻止市场。

对它们的需求减少与债券基金一起作为资金越来越多地利用国库期货来对冲期限,不受欢迎的“非主流”债券可以阻止业务余额的表格。企业家是促进财政债券市场流动性的主要参与者。

彭博财政部的流动性指标衡量了个人债券从中有多大(以及曲线收益率提高,并且财政部对企业家资产负债表的发明也正在下降)也在下降(请参见上图)。

购买可能不是很好,但是人们认为对“非主流”债券的可持续和稳定需求足以鼓励更多的市场参与者进行贸易,从而改善了整个市场的流动性状况。

此外,减少财政部的长期债券发行比例的减少有望帮助软化市场的波动。财务部长明确表示,当账单时,无需增加长期债券的释放便宜。当特朗普对美联储施加可爱的利率时,这一点尤其明显。

国库债券的发行在2022年底之前增加了,稳定了中纳阿比18个月,净发行接近零,但随着美联储降低利率,它可能会发生变化。

有一种观点是,减少长期债务的释放将降低农产品并有助于防止利率波动,因为收益率通常比下降更为巨大。

抑制波动性有望减少“基本交易”道德的崩溃。在2020年3月,事情发生了,迫使美联储扩大其资产负债表,直到现在,它还没有完全逆转。

但是,财政部的政策保留是为了提高波动性,流动性状况较差,产量更高和陡峭的产量曲线。

这些因素如下:重新购买与减少长期债券依赖关系的相结合Areshorten the t债务股票的重量平均成熟度(WAM)由于对短期责任(例如国债债券)的需求相对意外,这通常会导致较陡峭的产量曲线。由于国库券的供应增加,短期利率不会发生巨大变化,同时略微转移了对长期债券的需求,这将使曲线更加陡峭。

陡峭的产量曲线对债券市场的波动性低有害。陡峭的曲线意味着远期利率高于该地区的利率,因此有更多可能的途径使前者可以在后者中转换(这是不可避免的)。因此,债券市场的波动性增加以显示不确定性的增加。

产量曲线目前相对平坦。如果ITO向上或颠倒(尽管后者更有可能),那么债券市场的波动性可能会增加。

增加国库债券的释放也具有通货膨胀效应。这可以被财政部接受帮助降低UTANG与GDP的比率(前提是主要的财政缺陷需要稳定)。

所指出的债券的波动性也开始显得低于实现的波动率。在大多数情况下,指数移动明显高于波动性的实现,但现在几乎下降到了平坦。

另外,与其他财产相比,债券的波动率在较低水平。与去年的水平相比,指数转移的信贷,VIX,外汇波动,阶段油价和VIX自身自身波动的波动率少于波动。

债券的波动与其他财产没有什么不同。当它的历史较低并继续下降时,它并不是市场稳定的迹象,而是弱点的体现,而且回归通常是暴力和突然的。

财政部试图避免火焰,但其举动增加了大火的可能性。

金融的官方帐户

24小时广播滚动e最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了