宏观的观点:美联储的利率削减周期不同

发布时间:2025-09-10 09:12

在政府压力下削减的美联储率将鼓励所有领域(政府,商业和家庭)减少持续时间的暴露,并承担更多的浮动风险。财政部的长期方舟由于通货膨胀的增加而导致了向上压力的结构。

谁从中受益?正如西塞罗(Cicero)在两千多年前所说的那样,要确定谁做某事,首先要问谁将从中受益。美联储本月可能会开始降低利率,但是谁是最大的受益人?从基本意义上讲,它不是投资者或私营部门的其他任何人,而是政府,至少起初可能是政府。

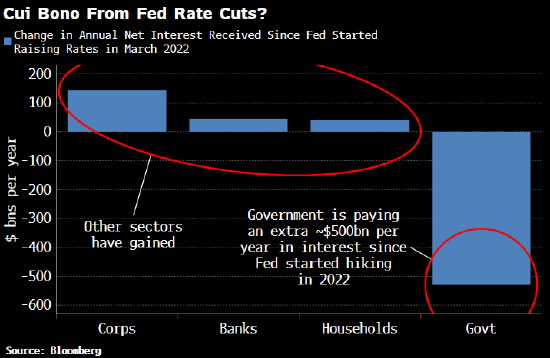

仍然不知道利率在周期周期中是否真的严格存在。自从美联储从2022年开始行走以来,公司,银行和家庭部门的年净利息收入确实增加了,只有政府销毁,每年又支付了5000亿美元的利息。总支出在过去的三年半中,政府的利息达到了3.5万亿美元。

企业通常是在网络上支付利息的人,但是由于美联储提高了利率,因此他们通过在短期债务(例如账单)中投资于公司的现金来降低利息成本。

家庭通常是净利息,其银行存款,货币市场资金和债务比抵押贷款利息成本更高。实际上,他们越来越多地处于双赢的状态:一方面,它们从较高的债券收益率和存款利率中受益,另一方面,由于大多数抵押贷款是长期维修的长期利率,因此它们可以避免高利率的影响。

结果是,由于利率略有上升,因此家庭净收益收入的收入略有增加。银行还受益于提高利率。

当利率下降时,唯一可以大大受益的是政府,尽管它也是如此NS增加了他们的长期费用。美联储还将从中受益,因为支付给银行的利息将减少,但更具争议性,因为美联储的收入最终将返回财政当局。

随着借贷的成本下降,政府将受益更多,尤其是如果金融部长表示资助大约短期债券的资金。

白宫迫使美联储实施更深层次的财务政策,增加了增加通货膨胀预期并继续拒绝实际利率的可能性。

市场意识到通货膨胀风险的增加,并且可以看到不断扩大的长期保费。但是,在短期债务的到期溢价方面,市场的“肌肉记忆”较少。如果通货膨胀使经济深入渗透,最终将改变。但是到目前为止,债务人更倾向于缩短借贷季节,并以浮动利率的形式选择融资。

趋势农产品反映了下一个利率的不愉快市场。短期利率崩溃了,但通货膨胀率增加。戏剧性曲线具有典型的看涨模式,这是经典的性能市场定价增加通货膨胀风险。市场意识到历史的教训:不受央行不受央行的政府的出生趋势。

缩短持续时间和更多的风险浮动率将大大提高对通货膨胀的经济敏感性,从而更容易受到财务冲击的影响。尽管市场对短期转变的需求,结合结构风险的传播,长期农产品将面临向上的压力,并且在增加市场波动方面也可以看到降低弹性金融体系带来的风险。

政府是第一个对价格变动更敏感的人。 Patreasury's Bond的发行本质上是以浮动int的形式借来的与通货膨胀相关的费用。财政账单提供了很大比例的政府债务,并开始再次上升。这种“出现的财政量”表明,通货膨胀结构的增加和收益曲线的额外步进。

第二个是家庭。由于1970年代的通货膨胀问题,上一次短期利息的利率从长期收获中衰减。在那十年中,实际利率处于极大的压力下,并看到了两个急剧下降。

在1970年代,与金融资产相关的浮动利率产品的家庭接触比例持续了,即美联储在1980年代对通货膨胀的期望得到了预期。

关于公司浮动利率的历史数据有限,但与利率变化仍然显示出相反的关系。高潮的最新利率下降与彭博浮动利率债券指数市场和杠杆贷款IND的价值增加一致EX(杠杆贷款通常是浮动利率)。

通常,在利率下降时,那些对投资明显的人通常会缩短债务的平均成熟度。唯一的例外是,在流行病期间,当利率迅速降低到有效范围的下限时,公司似乎合理地延长了债券的发行。

在当前的环境中,实际利率的含义大于名义利率。尽管名义利率可能会受到适当的下限,但实际利率不遵守它。通货膨胀对贷方有益,贷方负担负担,因为它消除了实际的债务金额。随着通货膨胀率继续增加,实际利率在负范围内更深。

如上所述,只要短期债务的时期溢价不完全定价或所有未给予的人,它将继续鼓励更短,更精致的借款。当美联储不再在政府干预下独立工作时,尤其如此。政府不仅干扰了政策利率水平的制定,而且释放了大量短期政府债券,还限制了中央银行提高利率的能力。

但是,如果通货膨胀率特别严重,游戏将很快结束,并且在短期债务中的成熟度将变得越来越明显。当时,借款人会更倾向于发行长期债务(如果他们找到愿意借贷的同行)。

在此之前,美联储降低的税率可以促进房地产市场,但影响并不是股票市场的特定。毕竟,股票市场接近历史悠久的高度,其欣赏是其最高历史。如果市场可以以SO的“限制”利率到达这一点政府研究,可能不必收回股票市场。

政府肯定是美联储政策的第一受益人。但是在此过程中,它也将自己,整个经济和市场暴露在唯一的系统弱点上,即通货膨胀。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

在政府压力下削减的美联储率将鼓励所有领域(政府,商业和家庭)减少持续时间的暴露,并承担更多的浮动风险。财政部的长期方舟由于通货膨胀的增加而导致了向上压力的结构。

谁从中受益?正如西塞罗(Cicero)在两千多年前所说的那样,要确定谁做某事,首先要问谁将从中受益。美联储本月可能会开始降低利率,但是谁是最大的受益人?从基本意义上讲,它不是投资者或私营部门的其他任何人,而是政府,至少起初可能是政府。

仍然不知道利率在周期周期中是否真的严格存在。自从美联储从2022年开始行走以来,公司,银行和家庭部门的年净利息收入确实增加了,只有政府销毁,每年又支付了5000亿美元的利息。总支出在过去的三年半中,政府的利息达到了3.5万亿美元。

企业通常是在网络上支付利息的人,但是由于美联储提高了利率,因此他们通过在短期债务(例如账单)中投资于公司的现金来降低利息成本。

家庭通常是净利息,其银行存款,货币市场资金和债务比抵押贷款利息成本更高。实际上,他们越来越多地处于双赢的状态:一方面,它们从较高的债券收益率和存款利率中受益,另一方面,由于大多数抵押贷款是长期维修的长期利率,因此它们可以避免高利率的影响。

结果是,由于利率略有上升,因此家庭净收益收入的收入略有增加。银行还受益于提高利率。

当利率下降时,唯一可以大大受益的是政府,尽管它也是如此NS增加了他们的长期费用。美联储还将从中受益,因为支付给银行的利息将减少,但更具争议性,因为美联储的收入最终将返回财政当局。

随着借贷的成本下降,政府将受益更多,尤其是如果金融部长表示资助大约短期债券的资金。

白宫迫使美联储实施更深层次的财务政策,增加了增加通货膨胀预期并继续拒绝实际利率的可能性。

市场意识到通货膨胀风险的增加,并且可以看到不断扩大的长期保费。但是,在短期债务的到期溢价方面,市场的“肌肉记忆”较少。如果通货膨胀使经济深入渗透,最终将改变。但是到目前为止,债务人更倾向于缩短借贷季节,并以浮动利率的形式选择融资。

趋势农产品反映了下一个利率的不愉快市场。短期利率崩溃了,但通货膨胀率增加。戏剧性曲线具有典型的看涨模式,这是经典的性能市场定价增加通货膨胀风险。市场意识到历史的教训:不受央行不受央行的政府的出生趋势。

缩短持续时间和更多的风险浮动率将大大提高对通货膨胀的经济敏感性,从而更容易受到财务冲击的影响。尽管市场对短期转变的需求,结合结构风险的传播,长期农产品将面临向上的压力,并且在增加市场波动方面也可以看到降低弹性金融体系带来的风险。

政府是第一个对价格变动更敏感的人。 Patreasury's Bond的发行本质上是以浮动int的形式借来的与通货膨胀相关的费用。财政账单提供了很大比例的政府债务,并开始再次上升。这种“出现的财政量”表明,通货膨胀结构的增加和收益曲线的额外步进。

第二个是家庭。由于1970年代的通货膨胀问题,上一次短期利息的利率从长期收获中衰减。在那十年中,实际利率处于极大的压力下,并看到了两个急剧下降。

在1970年代,与金融资产相关的浮动利率产品的家庭接触比例持续了,即美联储在1980年代对通货膨胀的期望得到了预期。

关于公司浮动利率的历史数据有限,但与利率变化仍然显示出相反的关系。高潮的最新利率下降与彭博浮动利率债券指数市场和杠杆贷款IND的价值增加一致EX(杠杆贷款通常是浮动利率)。

通常,在利率下降时,那些对投资明显的人通常会缩短债务的平均成熟度。唯一的例外是,在流行病期间,当利率迅速降低到有效范围的下限时,公司似乎合理地延长了债券的发行。

在当前的环境中,实际利率的含义大于名义利率。尽管名义利率可能会受到适当的下限,但实际利率不遵守它。通货膨胀对贷方有益,贷方负担负担,因为它消除了实际的债务金额。随着通货膨胀率继续增加,实际利率在负范围内更深。

如上所述,只要短期债务的时期溢价不完全定价或所有未给予的人,它将继续鼓励更短,更精致的借款。当美联储不再在政府干预下独立工作时,尤其如此。政府不仅干扰了政策利率水平的制定,而且释放了大量短期政府债券,还限制了中央银行提高利率的能力。

但是,如果通货膨胀率特别严重,游戏将很快结束,并且在短期债务中的成熟度将变得越来越明显。当时,借款人会更倾向于发行长期债务(如果他们找到愿意借贷的同行)。

在此之前,美联储降低的税率可以促进房地产市场,但影响并不是股票市场的特定。毕竟,股票市场接近历史悠久的高度,其欣赏是其最高历史。如果市场可以以SO的“限制”利率到达这一点政府研究,可能不必收回股票市场。

政府肯定是美联储政策的第一受益人。但是在此过程中,它也将自己,整个经济和市场暴露在唯一的系统弱点上,即通货膨胀。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了