开始自律调查!经纪公司被命名→

发布时间:2025-07-13 09:11

最小值只有700元!六个顶级经纪人共享63,000份承保费,监管机构已开始进行自律调查

交易者协会,采取行动!将自律调查人员推出到包括Galaxy和GF在内的六个领先的承销商

资料来源:金融融资

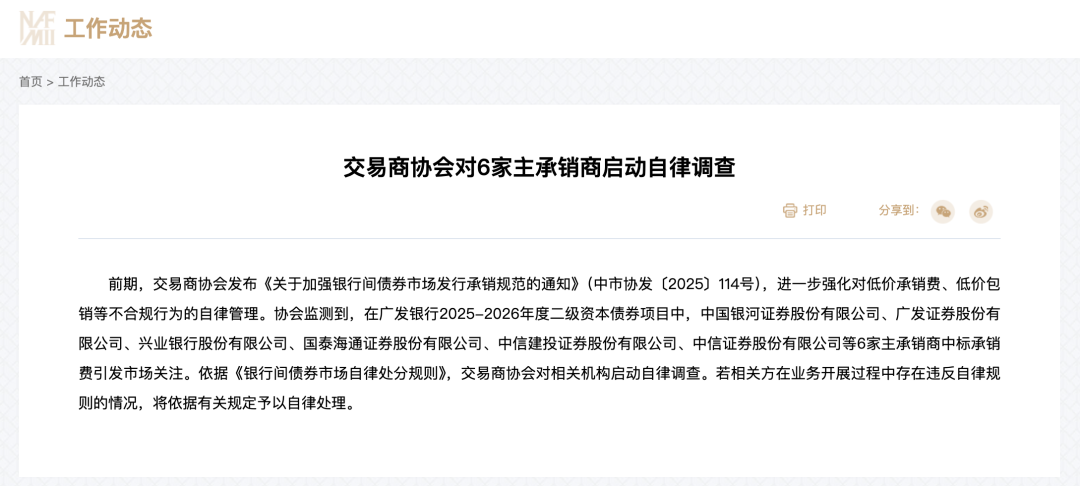

7月11日,中国银行间市场经销商协会(从那里称为“经销商协会”)发布了公告,对连续六个顶级承保人进行了自我调查,包括中国银河证券,GF证券,Cathay Haito Securities,Cathay Haito Secureities,Citic HaiTo Securities,CITIC Investment Investment Investment Investment Securities,CITIC Secities,CITIC Securities and Industrial Bank。

贸易商协会报道说,广告银行在2025 - 2026年的第二层资本债券项目中,上述六名承销商因承销费而赢得了竞标,以引起人们对市场的关注。根据“银行间债券市场自律中的规则”相关机构。如果关联方违反业务发展期间的自律政策,他们将根据相关法规处理自己。

值得一提的是,不到一个月前,贸易商协会简单地发布了“加强银行债券市场的发行和承保标准的通知”(从其上为“通知”),进一步加强了对不符合行为的自律管理,例如低承保和低价承保。通知第3条清楚地指出,承销机构并不是要以低于成本的承保速度竞标债券项目。

六名承销商总共获得了超过60,000元人民币

今年6月16日,GF证券发布了“ 2025-2026 2级资本债券发行服务机构(首席承销商)的选择和项目收集”的收购公告,并计划为二级资本债券选择服务以选择二级资本债券。2025 -2026。

7月10日,广法银行宣布了上述项目的结果。选出了六个机构,包括中国银河证券,GF证券,工业银行,国泰海托证券,CITIC Construction Investment Investment Securities和CITIC Securities。总承保服务费为63,448元,特别的发票增加税率,税率为6%。

《金融时报》记者发布了有关Biddingan Qichacha的信息。估计六家获奖机构的承销服务费为:CITIC Construction Investment Securities 35,000元,Citic Securities 21,000 Yuan,Cathay Haito Securities 4,998 Yuan,GF Securities,GF Securities 1,050 Yuan,工业银行和中国银河证券均为700 Yuan。

“ 700元无法支付某人的旅行费用,对吗?”一家经纪公司在看到上述数据后与记者开玩笑说:“为了规模排名和市场共享,机构将福利转移到承保成本的机构并不少见以及保持合作关系的更多信息。

根据《广法银行2025年的财务报告》的第一季度,广法银行的资本余额为10095亿元人民币,自去年6月以来开始了760亿元人民币。 “足够的足够资本是银行预防内部和外部风险和可持续发展的基础。受影响的因素,例如预防利率,一些中小型银行有利可图。”资本补给。

为什么“仍然被禁止底价”

实际上,早在四年前,在GF银行的金融债券的承保结果中,出现了不到一百万分之一的承保率。当时,有6个机构被选为释放中国广场银行的金融债券,总计600亿元人民币,这是Shenwan Hongyuan证券提供的最低承保费率,为0.0001%; Huatai证券和GF证券的选择率S是最高的,为0.0003%。这意味着600亿元的财务债券的承销费至少仅为60,000元,最高金额仅为180,000元。

赢得胜利结果后的第三天,贸易商协会发布了“进一步加强债务融资工具的承保引文标准的通知”,该标准清楚地建立了一项质量融资工具,以书面费用的费用,费用费用率低于该行业的公平水平,以指导市场,以指导市场,以指导社区水平,以指导市场做得很好。近年来,监管机构已采取Stepsto以低价承保恶性竞争。

“低廉的价格不能支付成本,并且可能存在不足的勤奋问题。从长远来看,这将导致承销机构的责任化,从而使债券市场的风险降低,并且对市场,行业及其其行业及其其行业不愉快自己的发展。

但是,直到今天,在与债券承销商和严重的“反转”,“不良价格”和“地板价格”的激烈竞争中,仍然很普遍。为了防止行政管理,有些人给予和承销商通过了甚至伪装的补贴,例如“综合服务协议”。

低价的承销商扩大其业务的承销商远低于成本甚至损失,这不仅影响了市场的正常顺序,而且似乎对自己并不感兴趣。为什么这仅会导致金融机构?

一些行业内部人士坚持认为,领先的承销商准备在发行过程中承保大量低价债券。除了夺取市场共享外,债券提供商通常也有其业务客户。低价造成的损失可以通过其他企业支付。本质是承销商交易短期利益的方法或长期客户约束。这也导致预防获得市场共享的渠道业务中的高科技和高价值承保活动。

促进这些努力服务以返回其原始起源

当承销机构不再专注于对信用信用风险和精致设计计划的深入探索时,它们将成为“发行渠道”,这不仅会导致承保市场市场,并偏离交付真实经济和优化资源分配的基本功能。

“一方面,诸如低价承保和低价承保的现象是吹牛能力;业务职位损失可能会导致系统性的风险。”这家上述安全公司表示,应使用专业障碍来打破“比例第一”的逻辑,说服“比“更强大”,而不是“ - 定义”质量”而不是“数量”,并加强了F债券市场健康发展的界限。

中国(香港)金融衍生品投资研究所主任王·洪林(Wang Hongying)此前建议,应概述对自律的一系列更严格的处罚。如果发现定价是不合理的,甚至是一些有色的商业回扣,则必须没收他的非法收入,并应施加严厉的处罚。从承销商的角度来看,加强商业人员的道德自我差异更为重要。在定价市场中的资金工具方面,我们必须依靠公司的品牌和专业水平,而不是某些“颜色颜色的方式”以及某些与正常升值水平的利率以获取项目。

金融的官方帐户

24小时的最新财务和视频信息的滚动浏览广播,并扫描QR码以供更多粉丝遵循(Sinafinance)

最小值只有700元!六个顶级经纪人共享63,000份承保费,监管机构已开始进行自律调查

交易者协会,采取行动!将自律调查人员推出到包括Galaxy和GF在内的六个领先的承销商

资料来源:金融融资

7月11日,中国银行间市场经销商协会(从那里称为“经销商协会”)发布了公告,对连续六个顶级承保人进行了自我调查,包括中国银河证券,GF证券,Cathay Haito Securities,Cathay Haito Secureities,Citic HaiTo Securities,CITIC Investment Investment Investment Investment Securities,CITIC Secities,CITIC Securities and Industrial Bank。

贸易商协会报道说,广告银行在2025 - 2026年的第二层资本债券项目中,上述六名承销商因承销费而赢得了竞标,以引起人们对市场的关注。根据“银行间债券市场自律中的规则”相关机构。如果关联方违反业务发展期间的自律政策,他们将根据相关法规处理自己。

值得一提的是,不到一个月前,贸易商协会简单地发布了“加强银行债券市场的发行和承保标准的通知”(从其上为“通知”),进一步加强了对不符合行为的自律管理,例如低承保和低价承保。通知第3条清楚地指出,承销机构并不是要以低于成本的承保速度竞标债券项目。

六名承销商总共获得了超过60,000元人民币

今年6月16日,GF证券发布了“ 2025-2026 2级资本债券发行服务机构(首席承销商)的选择和项目收集”的收购公告,并计划为二级资本债券选择服务以选择二级资本债券。2025 -2026。

7月10日,广法银行宣布了上述项目的结果。选出了六个机构,包括中国银河证券,GF证券,工业银行,国泰海托证券,CITIC Construction Investment Investment Securities和CITIC Securities。总承保服务费为63,448元,特别的发票增加税率,税率为6%。

《金融时报》记者发布了有关Biddingan Qichacha的信息。估计六家获奖机构的承销服务费为:CITIC Construction Investment Securities 35,000元,Citic Securities 21,000 Yuan,Cathay Haito Securities 4,998 Yuan,GF Securities,GF Securities 1,050 Yuan,工业银行和中国银河证券均为700 Yuan。

“ 700元无法支付某人的旅行费用,对吗?”一家经纪公司在看到上述数据后与记者开玩笑说:“为了规模排名和市场共享,机构将福利转移到承保成本的机构并不少见以及保持合作关系的更多信息。

根据《广法银行2025年的财务报告》的第一季度,广法银行的资本余额为10095亿元人民币,自去年6月以来开始了760亿元人民币。 “足够的足够资本是银行预防内部和外部风险和可持续发展的基础。受影响的因素,例如预防利率,一些中小型银行有利可图。”资本补给。

为什么“仍然被禁止底价”

实际上,早在四年前,在GF银行的金融债券的承保结果中,出现了不到一百万分之一的承保率。当时,有6个机构被选为释放中国广场银行的金融债券,总计600亿元人民币,这是Shenwan Hongyuan证券提供的最低承保费率,为0.0001%; Huatai证券和GF证券的选择率S是最高的,为0.0003%。这意味着600亿元的财务债券的承销费至少仅为60,000元,最高金额仅为180,000元。

赢得胜利结果后的第三天,贸易商协会发布了“进一步加强债务融资工具的承保引文标准的通知”,该标准清楚地建立了一项质量融资工具,以书面费用的费用,费用费用率低于该行业的公平水平,以指导市场,以指导市场,以指导社区水平,以指导市场做得很好。近年来,监管机构已采取Stepsto以低价承保恶性竞争。

“低廉的价格不能支付成本,并且可能存在不足的勤奋问题。从长远来看,这将导致承销机构的责任化,从而使债券市场的风险降低,并且对市场,行业及其其行业及其其行业不愉快自己的发展。

但是,直到今天,在与债券承销商和严重的“反转”,“不良价格”和“地板价格”的激烈竞争中,仍然很普遍。为了防止行政管理,有些人给予和承销商通过了甚至伪装的补贴,例如“综合服务协议”。

低价的承销商扩大其业务的承销商远低于成本甚至损失,这不仅影响了市场的正常顺序,而且似乎对自己并不感兴趣。为什么这仅会导致金融机构?

一些行业内部人士坚持认为,领先的承销商准备在发行过程中承保大量低价债券。除了夺取市场共享外,债券提供商通常也有其业务客户。低价造成的损失可以通过其他企业支付。本质是承销商交易短期利益的方法或长期客户约束。这也导致预防获得市场共享的渠道业务中的高科技和高价值承保活动。

促进这些努力服务以返回其原始起源

当承销机构不再专注于对信用信用风险和精致设计计划的深入探索时,它们将成为“发行渠道”,这不仅会导致承保市场市场,并偏离交付真实经济和优化资源分配的基本功能。

“一方面,诸如低价承保和低价承保的现象是吹牛能力;业务职位损失可能会导致系统性的风险。”这家上述安全公司表示,应使用专业障碍来打破“比例第一”的逻辑,说服“比“更强大”,而不是“ - 定义”质量”而不是“数量”,并加强了F债券市场健康发展的界限。

中国(香港)金融衍生品投资研究所主任王·洪林(Wang Hongying)此前建议,应概述对自律的一系列更严格的处罚。如果发现定价是不合理的,甚至是一些有色的商业回扣,则必须没收他的非法收入,并应施加严厉的处罚。从承销商的角度来看,加强商业人员的道德自我差异更为重要。在定价市场中的资金工具方面,我们必须依靠公司的品牌和专业水平,而不是某些“颜色颜色的方式”以及某些与正常升值水平的利率以获取项目。

金融的官方帐户

24小时的最新财务和视频信息的滚动浏览广播,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了