东方财富元景:市场和14

发布时间:2025-07-14 09:16

概括

本周,上海综合指数在3500点以上关闭。我们认为,2014 - 15年度市场流动性与范式的流动性与疯狂的牛市之间存在一定的差异。在中期,它可能会保持慢速趋势的Pagagu变化。在四月和七月经历了关税冲击(请参阅4月7日向我们发布的“关税影响,也是一个中期布局的绝佳机会”),国外的短期不确定性增加了,并且有一个波动的阶段是有意义的,不应太兴奋。从结构上讲,您可以理解高点和低点,请注意超出临时报告的方向,该报告超出了针对体积内部的期望和潜在收益。如果市场显示出重大的回调,您将更加活跃。 Ang Tabaukuyang行业关注:光伏设备,电池,乘用车,钢,玻璃纤维,创新医学/CXO,光学模块/P同时,中期也关注半导体/国内计算能力等。

为什么缓慢的公牛仍在改变?首先,随后的收入恢复是一个逐步的过程。市场的流动性丰富,一些中型和长期资金在市场稳定中发挥了积极作用。从机构的突破开始,“长期资金和长期投资”再次开始,保险基金倾向于增加A股票投资的比例。将来,居民的固定沉积物还将在峰值的浓度下变老,面对向下移动到返回中心。但是,与此同时,应该指出的是,主要的庞多在当前市场上的增加是由低风险的偏好基金而不是虚构的资金主导的。此外,2021年牛市中期和晚期之间的大量新发行的资金仍面临“不删除和拆除市场”的压制。

英石结构性选择:独特的角度,当高和低融合的相遇时。

从行业轮换的角度来看,近来的市场和“反批量的反卷”(请参阅我们在7月11日发布的“反批量”,重要的是如何刺激“进一步加强“高级”趋势,并在较低的水平上降低了速度,从而从3月的静利剂中受益。电池,乘用车,钢,建筑材料等。

从获胜率的角度来看,请根据临时报告审查随后的繁荣。就利率而言,市场已在7月以来的临时报告中揭示的高增长或过度期望的方向发表了及时的评论。我们将继续关注一般的工业改进期望船舶,CXO,半导体设备,繁殖,风能设备,电子军事,外国计算能力等的ONS。我们关注半导体/国内计算能力和创新药物的增长方向,以及用于行业催化的磁通型。

在实施了“大美丽”法案之后,特朗普引发了新的关税冲击。特朗普发起了新的关税政策效果,为全球市场带来了新的不确定性和美联储利率的速度。此外,特朗普最近声称与越南达成了贸易协定,并对重新出口的商品征收40%的关税,这也是必要的。它还可能为东南亚其他国家制定协议模板,这将对重新出口的贸易产生重大影响。

[风险警告]国内需求政策的影响较低,关税删除是优越的超出预期的流动性危机

1

作为回报,为什么Pabagu -no Mind Mind Slow Bull?

本周,上海综合指数接收到3SA 500点,我们认为市场和范式之间存在一定的差异,而2014年至2015年的疯狂牛则有一定的差异。在中期,它可能会保持缓慢的公牛。在4月和7月遇到关税的影响之后(请参阅4月7日向我们发布的“关税影响,也是一个中期布局的绝佳机会”),国外短期不确定性增加了,并且有一个波动的阶段是有意义的,不应该太兴奋了。从结构上讲,您可以理解高点和低点,请注意超出临时报告的方向,该报告超出了针对体积内部的期望和潜在收益。如果市场显示出重大的回调,您可能会更加aktiibo。

原因1挥发性缓慢的牛市:足够的流动性,但居民的资金进入市场不到14-15岁

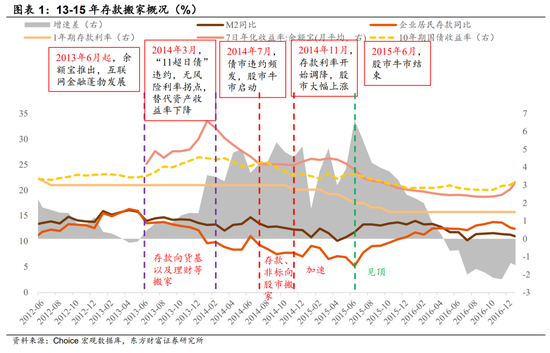

居民基金以多种方式进入市场,促进了2014 - 15年的快速牛市。毫无疑问,2014-15赛季是由流动性驱动的牛市。其中,进入市场的转移和杠杆资金是主要的驱动力。为了换取2013年至2015年的存款转让情况:1)自2013年6月以来,Yu'ebao已启动并发展了互联网财务,一方面已经出现了不同类型的财富管理产品,并且具有较高收益率的替代所有者非常丰富。居民的存款已转移到货币资金和财富管理中; 2)2014年7月,债券市场破坏了严格的担保,重新评估了货币资金和财富管理等基本物业,拒绝了股票市场的牛市的收益率,居民的存款转移到股票市场上; 3)2014年11月,股市加速了其上升趋势,这是E存款的利率进一步降低,加速了存款转移。根据统计数据,从2014.7到2015.7,M2增长了14.4万亿元,居民的存款和非金融业务仅增加了4.44万亿元。在2015年至2015年期间,非银行金融机构的存款增加了5.97万亿元,那里的安全交易基金的平衡最高。根据中国证券协会在2015年30年3月30日提供的数据,A-Ashes外部融资规模约为5000亿元人民币,实际数量可能更远,并且不包括隐藏的方法,例如地下私人贷款/银行业务。此外,在其他方面,从2014年到2015.7,融资余额增加了1.8万亿元,而新发行的基金(股票 +混合型)超过1.6万亿元。

与2014 - 15年类似,此周期也有可能使居民资金有可能市场,市场推动了市场波动和缓慢的公牛。流行病之后,居民的节省习惯已经改变。从2020年到2021年和2023年,押金迅速跃升至2023年。该5岁的存款和后者的3年押金可以在2025年至2026年到期,面对在碰撞级别的额定收益率的中间(以2.75%的2.75%从20222到1.25%到1.25%),在颠簸等级股票的回报率的中间移动。在“稳定”房地产的基调下,资金的这一部分具有巨大的潜力进入市场,这是对随后的“慢牛”神社的重要流动性支持。

但是目前,居民的资金表现出缓慢的流动,学位少于2014 - 15年,这也是我们判断下一个“震惊”慢牛的主要原因。上海证券交易所开设的新帐户数量在2024年10月在历史高处附近迅速攀升。Ember 2024,它确实在9月24日开始之前恢复了水平。

原因2在挥发性缓慢的牛市中的Para:面对抑制“不拆除和离开市场”的新资助基金的面对20-21

If the market continues to rise rapidly, a large number of newly issued funds will face the suppression of "unsetting and leave the market" in the middle and late stages of the bull market from 2020 to 2021. Common representatives are leaving the market in the early stages of the Toro market in 2014 (consistent with losses from 2010 to 2013), and sold after the 2017 (2017 (2017 (2017 Losses from 2015 to 16). The current equity-focused基金指数与21年的高度距离仍然有一定的距离。

托罗(Toro)挥发性慢速默卡多(Merkado)的原因3:当前的添加资金由资金主导h低风险的偏好而不是虚构的资金

Huijin中部扮演“共同基金”的角色,并在市场上有底线。 “长期货币和持久投资”再次从非凡的机构开始,保险基金往往会增加A股投资的比例。 When the "Reciprocal Tariff" hits the Black Swan, Huijin strongly increases its holdings of ETFs, and the net inflow of the Stock ETF exceeds 160 billion on April 7 and 8. The Ministry of Capital and Capital Rate of the "current annual indicators + three -year cycle indicators + five -year - 20%, respectively, and officially implemented from review sA Performance of 2025. After establishing a long-term assessment mechanism, insurance funds预计不会害怕短期波动,敢于增加A股投资比率,并保持相对稳定,以通过长期投资获得巨大的回报。诸如从时间流动的保险基金之类的高管,驱动市场变化和缓慢的公牛。

2

奇数角:当高和低点与相反的内部线圈相交时

市场结构的最新特征仍然是高削减的延续

就结构性属性而言,自6月12日以来,当前市场仍处于高级和低削减的第二次轮换状态,较低的布局和胜利率的等待率将被催化。这种方法将继续有效。在中期方法报告中,“进入一个新的水平”,最近的每周报告“很好地使用了赔率,并继续了解高和低移动”,我们建议今年大多数线索的市场背景仍然由流动性主导,而EPS弹性很难支持增长的大幅增长。因此,一种更好的方法是制定低级布局,很好地使用赔率,并等待催化获胜率。因为我ndex was high on June 12, and the brief climax of new consumption/pharmacists drew some secrets, economic existence of power abroad, games, memory memories, etc. Later, theMilitary industry (catalyzed by military parades and other events), thermal power (high temperature catalysis), etc. The improvement expectations have led to relatively oversupply and demand in glass fiberglass, general steel, photovoltaic equipment and other sectors with a lazy price (也是先前的增长)总体而言,自6月12日以来,目前的市场仍处于第二轮高和低削减的比赛中,其布局较低,并等待赢得催化率。这种方法将继续有效。

当高削减和低削减在短时间内遇到传入时

“反转换”政策依赖性得到了加强,很难做出短期决定。预计将是短期高和低的主要方向。我们可以专注于与Relativel的na“反转换”y自3月20日以来的低增长,例如光伏设备,锂电池,乘用车等。从预期实践努力的初步计划指南以及许多行业,以及诸如车辆,光伏,水泥,装饰和建筑材料以及纸张遵循诉讼以应对呼叫的诉讼中,该政策得到了进一步阐明。我们希望在未来的阶段,包括政治局会议和国务院会议,可以进行更多的“反企业”政策调整。在短期内很难进行重新介绍。确定了16年产品源和24年纤维案例的案例,由政策期望或初始价格上涨驱动的过度回报几乎为一个月,该行业的性能会根据ROE维修的弹性而变化。 Ishigh和低周期符合反参与者带来的收入预期的催化和边缘增加。在短期内,我们可以继续选择仍然很低的部门自3月20日以来,自3月20日以来的光伏设备,乘用车,电池等都会增加。

在首次恢复了炒作和赞赏的主题(历史分析持续1个月)之后,对股票价格的临时解释取决于ROE改善的路径,而PB维修的合理空间也取决于ROE状态的预期水平。同时,如果“反参与”在该地区实施,即使该行业无法实现困境中的V形逆转,它也可以产生一批新的股息资产。目前,在25q1时,在ROE的初始维修领域实现了压倒性和需求,随后的供应和压力交付不高。如果供应模式进一步优化,则预计ROE将达到更高的水平。结合对收入期望的全面审查,您可以注意[空气/逆变器链,玻璃纤维,铁,繁殖],等等。

3

获胜率角度:伴随着临时报告,以评估随后的繁荣

根据报告绩效的临时预测,线索的获胜率是可以维护的指示

自7月以来,已经披露了报告绩效的临时报告,预计绩效将以高或超过预期的高度提高。市场的定价很明显。根据摘要,当前的高增长率集中在改善流量需求中,加斯托斯的一部分大大减少。网格设备,化学/农产品,自动组件,电力以及具有相对较高容量使用的工业金属/小型金属,以及从改善市场活动中受益的安全公司。此外,它还包括具有向上工业周期的半导体,通信设备和其他TMT方向。标题统计或摘要研究报告于2025年7月11日在EXP尽管市场通常对随后的总体绩效(关税影响,政策的内部节奏稳定等)感到悲观的情况,但一些被低估的蓝芯片(例如富士康,Wuxi Apptec,Muyuan股票和中国造船)的性能也大大超过了预期。让我们继续关注将一般IIT提高在改善其背后的行业,例如造船,CXO,半导体设备,繁殖设备,绕组设备,电子军事力量,计算机国外等等。

专注于半导体/国内计算能力和创新中期药物的增长方向

国外的芯片领导者的股价达到了新的高度,而NVIDIAN的市场价值达到了4万亿元,证明了全球行业的趋势。相比之下,在这个周期中,国内半导体和国内计算能力的方向相对较低。将来:1)工程师股息S将继续释放,并将继续进步以半导体,国内计算能力和创新药物代表的泛技术方向; 2)特朗普的“最后通”通常是最近发布的,独立控制是确定性的中等方向; 3)在下半年,GPT-5,DeepSeek-R2等人仍然会有预期的催化期望。 4)由于卡片缺陷的边际缓解和国内计算能力的持续崩溃,国内云制造商的资本支出预计将增加。总而言之,我们将继续关注半导体/国内计算能力和创新中期药物的增长方向,等待行业催化。

4

最近的海外变化和对A股的影响

在实施“大型和美国”法案后,特朗普发起了新的关税冲击发行,给全球市场带来了新的不确定性和联邦的速度保留利率。直到7月12日,特朗普在四批贸易伙伴中发布了舞蹈Letterff,其中包括:

On July 7, the first batch of 14 countries were: Japan (25%), South Korea (25%), South Africa (30%), Kazakhstan (25%), Laos (40%), Malaysia (25%), Myanmar (40%), Tunisia (25%), Bosnia and Herzegovina (30%), Indonesia (32%), Bangladesh (35%), Serbia ,,,,(35%),柬埔寨(36%),泰国(36%)。

7月9日,第二批八个国家:巴西(50%),菲律宾(20%),文莱(25%),摩尔多瓦(25%),阿尔及利亚(30%),伊拉克(30%),斯里兰卡(30%)(30%)和利比亚(30%)。

7月10日的第三批国家:加拿大(35%)。

7月12日,第四批2个国家或地区:墨西哥(30%),欧盟(30%)。

值得注意的是,美国声称签订了越南贸易协定:1。越南的美国关税利率已从占46%降至20%; 2。重新出口到Pvietnam Media的商品征收40%的税率; 3。博览会美国到越南的RT是零关税。美国忽略了越南的随后陈述,美国声称,对越南达成的协议的重新出口商品的高关税反映了明确的意图阻碍我的国家出口,并概述了东南亚其他国家的协议模板。将来我们必须保持警惕。中小型对外贸易对我国企业重新出口的影响相对有利于直接越南企业。根据格陵兰投资图书馆和跨境并购图书馆,我们组织了2009年至2023年在越南格陵兰 +跨境并购的投资最高的行业,如下所示:

“在奖励关税之后”,全球风险的所有者很强大,主要原因之一是避免定价关税。特朗普发起了新的关税冲击轮换,中国美国的下一场比赛可以再次热身。这个角度还可以增强低级开发的中期速度由半导体和国内计算能力代表的独立受控部门的操作。

风险评估

1) Domestic demand policy has low expectations for the impact of low domestic demand policy: If subsequent real estate sales on domestic, investment, new construction and other data are difficult to recover for a long time, credit is weak, infrastructure construction is less than expected, inflation continues to be lazy, the consumption does not show a vigilant, corp incomeOrate continues to decrease, and the economy is accidental, then the general trend in commodity, and the excess, and the over -doubt, and the over - 异议,过剩,超出怀疑,超越,多余的,以及过度,希望定价的期望将面临更正。 2)关税征收的成本超出了预期:如果美国在中国征收关税将继续超过市场期望,与此同时,它将预防中国的P通过重新出口贸易和其他渠道通过各种惩罚和威胁来进入美国。此外,如果发起了更多的金融战争并被迫删除中国股票等,它可能会对Thosechina出口,经济增长和金融市场产生重大的负面影响,从而影响A共享和投资者风险偏好的基础。 3)市场上的营销危机:如果市场在短时间内下降,则可以强迫融资交易的资金,例如融资交易,这可能会导致市场上的关怀危机。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

概括

本周,上海综合指数在3500点以上关闭。我们认为,2014 - 15年度市场流动性与范式的流动性与疯狂的牛市之间存在一定的差异。在中期,它可能会保持慢速趋势的Pagagu变化。在四月和七月经历了关税冲击(请参阅4月7日向我们发布的“关税影响,也是一个中期布局的绝佳机会”),国外的短期不确定性增加了,并且有一个波动的阶段是有意义的,不应太兴奋。从结构上讲,您可以理解高点和低点,请注意超出临时报告的方向,该报告超出了针对体积内部的期望和潜在收益。如果市场显示出重大的回调,您将更加活跃。 Ang Tabaukuyang行业关注:光伏设备,电池,乘用车,钢,玻璃纤维,创新医学/CXO,光学模块/P同时,中期也关注半导体/国内计算能力等。

为什么缓慢的公牛仍在改变?首先,随后的收入恢复是一个逐步的过程。市场的流动性丰富,一些中型和长期资金在市场稳定中发挥了积极作用。从机构的突破开始,“长期资金和长期投资”再次开始,保险基金倾向于增加A股票投资的比例。将来,居民的固定沉积物还将在峰值的浓度下变老,面对向下移动到返回中心。但是,与此同时,应该指出的是,主要的庞多在当前市场上的增加是由低风险的偏好基金而不是虚构的资金主导的。此外,2021年牛市中期和晚期之间的大量新发行的资金仍面临“不删除和拆除市场”的压制。

英石结构性选择:独特的角度,当高和低融合的相遇时。

从行业轮换的角度来看,近来的市场和“反批量的反卷”(请参阅我们在7月11日发布的“反批量”,重要的是如何刺激“进一步加强“高级”趋势,并在较低的水平上降低了速度,从而从3月的静利剂中受益。电池,乘用车,钢,建筑材料等。

从获胜率的角度来看,请根据临时报告审查随后的繁荣。就利率而言,市场已在7月以来的临时报告中揭示的高增长或过度期望的方向发表了及时的评论。我们将继续关注一般的工业改进期望船舶,CXO,半导体设备,繁殖,风能设备,电子军事,外国计算能力等的ONS。我们关注半导体/国内计算能力和创新药物的增长方向,以及用于行业催化的磁通型。

在实施了“大美丽”法案之后,特朗普引发了新的关税冲击。特朗普发起了新的关税政策效果,为全球市场带来了新的不确定性和美联储利率的速度。此外,特朗普最近声称与越南达成了贸易协定,并对重新出口的商品征收40%的关税,这也是必要的。它还可能为东南亚其他国家制定协议模板,这将对重新出口的贸易产生重大影响。

[风险警告]国内需求政策的影响较低,关税删除是优越的超出预期的流动性危机

1

作为回报,为什么Pabagu -no Mind Mind Slow Bull?

本周,上海综合指数接收到3SA 500点,我们认为市场和范式之间存在一定的差异,而2014年至2015年的疯狂牛则有一定的差异。在中期,它可能会保持缓慢的公牛。在4月和7月遇到关税的影响之后(请参阅4月7日向我们发布的“关税影响,也是一个中期布局的绝佳机会”),国外短期不确定性增加了,并且有一个波动的阶段是有意义的,不应该太兴奋了。从结构上讲,您可以理解高点和低点,请注意超出临时报告的方向,该报告超出了针对体积内部的期望和潜在收益。如果市场显示出重大的回调,您可能会更加aktiibo。

原因1挥发性缓慢的牛市:足够的流动性,但居民的资金进入市场不到14-15岁

居民基金以多种方式进入市场,促进了2014 - 15年的快速牛市。毫无疑问,2014-15赛季是由流动性驱动的牛市。其中,进入市场的转移和杠杆资金是主要的驱动力。为了换取2013年至2015年的存款转让情况:1)自2013年6月以来,Yu'ebao已启动并发展了互联网财务,一方面已经出现了不同类型的财富管理产品,并且具有较高收益率的替代所有者非常丰富。居民的存款已转移到货币资金和财富管理中; 2)2014年7月,债券市场破坏了严格的担保,重新评估了货币资金和财富管理等基本物业,拒绝了股票市场的牛市的收益率,居民的存款转移到股票市场上; 3)2014年11月,股市加速了其上升趋势,这是E存款的利率进一步降低,加速了存款转移。根据统计数据,从2014.7到2015.7,M2增长了14.4万亿元,居民的存款和非金融业务仅增加了4.44万亿元。在2015年至2015年期间,非银行金融机构的存款增加了5.97万亿元,那里的安全交易基金的平衡最高。根据中国证券协会在2015年30年3月30日提供的数据,A-Ashes外部融资规模约为5000亿元人民币,实际数量可能更远,并且不包括隐藏的方法,例如地下私人贷款/银行业务。此外,在其他方面,从2014年到2015.7,融资余额增加了1.8万亿元,而新发行的基金(股票 +混合型)超过1.6万亿元。

与2014 - 15年类似,此周期也有可能使居民资金有可能市场,市场推动了市场波动和缓慢的公牛。流行病之后,居民的节省习惯已经改变。从2020年到2021年和2023年,押金迅速跃升至2023年。该5岁的存款和后者的3年押金可以在2025年至2026年到期,面对在碰撞级别的额定收益率的中间(以2.75%的2.75%从20222到1.25%到1.25%),在颠簸等级股票的回报率的中间移动。在“稳定”房地产的基调下,资金的这一部分具有巨大的潜力进入市场,这是对随后的“慢牛”神社的重要流动性支持。

但是目前,居民的资金表现出缓慢的流动,学位少于2014 - 15年,这也是我们判断下一个“震惊”慢牛的主要原因。上海证券交易所开设的新帐户数量在2024年10月在历史高处附近迅速攀升。Ember 2024,它确实在9月24日开始之前恢复了水平。

原因2在挥发性缓慢的牛市中的Para:面对抑制“不拆除和离开市场”的新资助基金的面对20-21

If the market continues to rise rapidly, a large number of newly issued funds will face the suppression of "unsetting and leave the market" in the middle and late stages of the bull market from 2020 to 2021. Common representatives are leaving the market in the early stages of the Toro market in 2014 (consistent with losses from 2010 to 2013), and sold after the 2017 (2017 (2017 (2017 Losses from 2015 to 16). The current equity-focused基金指数与21年的高度距离仍然有一定的距离。

托罗(Toro)挥发性慢速默卡多(Merkado)的原因3:当前的添加资金由资金主导h低风险的偏好而不是虚构的资金

Huijin中部扮演“共同基金”的角色,并在市场上有底线。 “长期货币和持久投资”再次从非凡的机构开始,保险基金往往会增加A股投资的比例。 When the "Reciprocal Tariff" hits the Black Swan, Huijin strongly increases its holdings of ETFs, and the net inflow of the Stock ETF exceeds 160 billion on April 7 and 8. The Ministry of Capital and Capital Rate of the "current annual indicators + three -year cycle indicators + five -year - 20%, respectively, and officially implemented from review sA Performance of 2025. After establishing a long-term assessment mechanism, insurance funds预计不会害怕短期波动,敢于增加A股投资比率,并保持相对稳定,以通过长期投资获得巨大的回报。诸如从时间流动的保险基金之类的高管,驱动市场变化和缓慢的公牛。

2

奇数角:当高和低点与相反的内部线圈相交时

市场结构的最新特征仍然是高削减的延续

就结构性属性而言,自6月12日以来,当前市场仍处于高级和低削减的第二次轮换状态,较低的布局和胜利率的等待率将被催化。这种方法将继续有效。在中期方法报告中,“进入一个新的水平”,最近的每周报告“很好地使用了赔率,并继续了解高和低移动”,我们建议今年大多数线索的市场背景仍然由流动性主导,而EPS弹性很难支持增长的大幅增长。因此,一种更好的方法是制定低级布局,很好地使用赔率,并等待催化获胜率。因为我ndex was high on June 12, and the brief climax of new consumption/pharmacists drew some secrets, economic existence of power abroad, games, memory memories, etc. Later, theMilitary industry (catalyzed by military parades and other events), thermal power (high temperature catalysis), etc. The improvement expectations have led to relatively oversupply and demand in glass fiberglass, general steel, photovoltaic equipment and other sectors with a lazy price (也是先前的增长)总体而言,自6月12日以来,目前的市场仍处于第二轮高和低削减的比赛中,其布局较低,并等待赢得催化率。这种方法将继续有效。

当高削减和低削减在短时间内遇到传入时

“反转换”政策依赖性得到了加强,很难做出短期决定。预计将是短期高和低的主要方向。我们可以专注于与Relativel的na“反转换”y自3月20日以来的低增长,例如光伏设备,锂电池,乘用车等。从预期实践努力的初步计划指南以及许多行业,以及诸如车辆,光伏,水泥,装饰和建筑材料以及纸张遵循诉讼以应对呼叫的诉讼中,该政策得到了进一步阐明。我们希望在未来的阶段,包括政治局会议和国务院会议,可以进行更多的“反企业”政策调整。在短期内很难进行重新介绍。确定了16年产品源和24年纤维案例的案例,由政策期望或初始价格上涨驱动的过度回报几乎为一个月,该行业的性能会根据ROE维修的弹性而变化。 Ishigh和低周期符合反参与者带来的收入预期的催化和边缘增加。在短期内,我们可以继续选择仍然很低的部门自3月20日以来,自3月20日以来的光伏设备,乘用车,电池等都会增加。

在首次恢复了炒作和赞赏的主题(历史分析持续1个月)之后,对股票价格的临时解释取决于ROE改善的路径,而PB维修的合理空间也取决于ROE状态的预期水平。同时,如果“反参与”在该地区实施,即使该行业无法实现困境中的V形逆转,它也可以产生一批新的股息资产。目前,在25q1时,在ROE的初始维修领域实现了压倒性和需求,随后的供应和压力交付不高。如果供应模式进一步优化,则预计ROE将达到更高的水平。结合对收入期望的全面审查,您可以注意[空气/逆变器链,玻璃纤维,铁,繁殖],等等。

3

获胜率角度:伴随着临时报告,以评估随后的繁荣

根据报告绩效的临时预测,线索的获胜率是可以维护的指示

自7月以来,已经披露了报告绩效的临时报告,预计绩效将以高或超过预期的高度提高。市场的定价很明显。根据摘要,当前的高增长率集中在改善流量需求中,加斯托斯的一部分大大减少。网格设备,化学/农产品,自动组件,电力以及具有相对较高容量使用的工业金属/小型金属,以及从改善市场活动中受益的安全公司。此外,它还包括具有向上工业周期的半导体,通信设备和其他TMT方向。标题统计或摘要研究报告于2025年7月11日在EXP尽管市场通常对随后的总体绩效(关税影响,政策的内部节奏稳定等)感到悲观的情况,但一些被低估的蓝芯片(例如富士康,Wuxi Apptec,Muyuan股票和中国造船)的性能也大大超过了预期。让我们继续关注将一般IIT提高在改善其背后的行业,例如造船,CXO,半导体设备,繁殖设备,绕组设备,电子军事力量,计算机国外等等。

专注于半导体/国内计算能力和创新中期药物的增长方向

国外的芯片领导者的股价达到了新的高度,而NVIDIAN的市场价值达到了4万亿元,证明了全球行业的趋势。相比之下,在这个周期中,国内半导体和国内计算能力的方向相对较低。将来:1)工程师股息S将继续释放,并将继续进步以半导体,国内计算能力和创新药物代表的泛技术方向; 2)特朗普的“最后通”通常是最近发布的,独立控制是确定性的中等方向; 3)在下半年,GPT-5,DeepSeek-R2等人仍然会有预期的催化期望。 4)由于卡片缺陷的边际缓解和国内计算能力的持续崩溃,国内云制造商的资本支出预计将增加。总而言之,我们将继续关注半导体/国内计算能力和创新中期药物的增长方向,等待行业催化。

4

最近的海外变化和对A股的影响

在实施“大型和美国”法案后,特朗普发起了新的关税冲击发行,给全球市场带来了新的不确定性和联邦的速度保留利率。直到7月12日,特朗普在四批贸易伙伴中发布了舞蹈Letterff,其中包括:

On July 7, the first batch of 14 countries were: Japan (25%), South Korea (25%), South Africa (30%), Kazakhstan (25%), Laos (40%), Malaysia (25%), Myanmar (40%), Tunisia (25%), Bosnia and Herzegovina (30%), Indonesia (32%), Bangladesh (35%), Serbia ,,,,(35%),柬埔寨(36%),泰国(36%)。

7月9日,第二批八个国家:巴西(50%),菲律宾(20%),文莱(25%),摩尔多瓦(25%),阿尔及利亚(30%),伊拉克(30%),斯里兰卡(30%)(30%)和利比亚(30%)。

7月10日的第三批国家:加拿大(35%)。

7月12日,第四批2个国家或地区:墨西哥(30%),欧盟(30%)。

值得注意的是,美国声称签订了越南贸易协定:1。越南的美国关税利率已从占46%降至20%; 2。重新出口到Pvietnam Media的商品征收40%的税率; 3。博览会美国到越南的RT是零关税。美国忽略了越南的随后陈述,美国声称,对越南达成的协议的重新出口商品的高关税反映了明确的意图阻碍我的国家出口,并概述了东南亚其他国家的协议模板。将来我们必须保持警惕。中小型对外贸易对我国企业重新出口的影响相对有利于直接越南企业。根据格陵兰投资图书馆和跨境并购图书馆,我们组织了2009年至2023年在越南格陵兰 +跨境并购的投资最高的行业,如下所示:

“在奖励关税之后”,全球风险的所有者很强大,主要原因之一是避免定价关税。特朗普发起了新的关税冲击轮换,中国美国的下一场比赛可以再次热身。这个角度还可以增强低级开发的中期速度由半导体和国内计算能力代表的独立受控部门的操作。

风险评估

1) Domestic demand policy has low expectations for the impact of low domestic demand policy: If subsequent real estate sales on domestic, investment, new construction and other data are difficult to recover for a long time, credit is weak, infrastructure construction is less than expected, inflation continues to be lazy, the consumption does not show a vigilant, corp incomeOrate continues to decrease, and the economy is accidental, then the general trend in commodity, and the excess, and the over -doubt, and the over - 异议,过剩,超出怀疑,超越,多余的,以及过度,希望定价的期望将面临更正。 2)关税征收的成本超出了预期:如果美国在中国征收关税将继续超过市场期望,与此同时,它将预防中国的P通过重新出口贸易和其他渠道通过各种惩罚和威胁来进入美国。此外,如果发起了更多的金融战争并被迫删除中国股票等,它可能会对Thosechina出口,经济增长和金融市场产生重大的负面影响,从而影响A共享和投资者风险偏好的基础。 3)市场上的营销危机:如果市场在短时间内下降,则可以强迫融资交易的资金,例如融资交易,这可能会导致市场上的关怀危机。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)